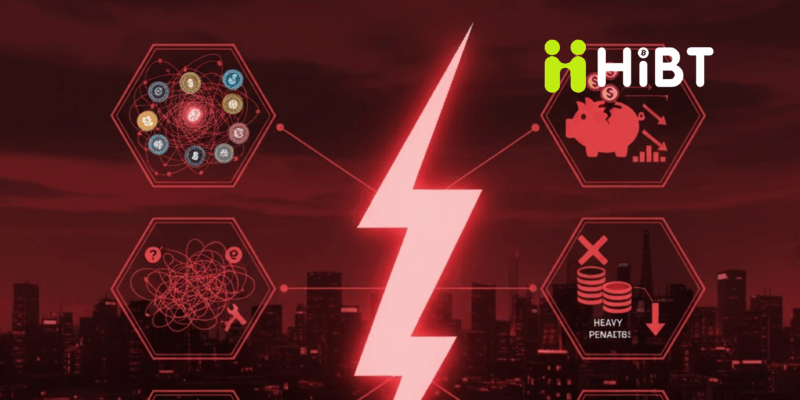

Sự phát triển nhanh chóng và phức tạp của Tài chính Phi Tập Trung (DeFi) đã đẩy hệ thống thuế truyền thống vào tình thế bế tắc. Hiện tại, nhiều cơ quan thuế thường coi các giao dịch cơ bản trong DeFi như staking, lending, hay cung cấp thanh khoản là các “sự kiện chịu thuế” (taxable events) ngay lập tức, tạo ra một cơn ác mộng kế toán và rủi ro thanh khoản nghiêm trọng cho nhà đầu tư. Trước thực trạng này, một đề xuất khung thuế DeFi mới đã được đưa ra, tập trung vào cơ chế Hoãn Thuế (Tax Deferral) cho nhiều trường hợp giao dịch trong hệ sinh thái phi tập trung. Đề xuất này không chỉ nhằm mục đích đơn giản hóa quy trình tính thuế mà còn là bước đi chiến lược để khuyến khích đổi mới và đưa ra sự rõ ràng pháp lý cho một ngành công nghiệp nghìn tỷ đô la.

ÁCH TẮC TRONG THUẾ DEFI HIỆN TẠI: VẤN ĐỀ CỦA CÁC “SỰ KIỆN CHỊU THUẾ”

Hệ thống thuế hiện hành được thiết kế dựa trên mô hình tài chính truyền thống, nơi giao dịch được định nghĩa là việc chuyển đổi từ một tài sản này sang tài sản khác (ví dụ: bán coin lấy fiat).

1. Giao Dịch Không Tối Ưu Hóa Thuế

-

Staking và Lending: Khi một nhà đầu tư khóa tài sản ($ETH, $SOL, etc.) vào một giao thức Staking hoặc Lending, họ nhận lại token đại diện (ví dụ: LP tokens, cTokens). Theo quy tắc hiện hành, việc đổi $ETH lấy LP token này có thể bị tính là một sự kiện bán (sale) và phải chịu thuế Lãi Vốn (Capital Gains Tax) ngay tại thời điểm giao dịch.

-

Gánh nặng Kế toán: Với hàng trăm giao dịch nhỏ diễn ra mỗi ngày (ví dụ: thu hoạch lợi nhuận farming), việc tính toán giá vốn, lãi/lỗ và nộp thuế cho từng giao dịch trở nên bất khả thi đối với cả nhà đầu tư cá nhân và tổ chức.

2. Rủi Ro Thanh Khoản (Liquidity Crunch)

Nếu nhà đầu tư phải nộp thuế ngay lập tức cho các khoản lãi chưa được thực hiện (unrealized gains) hoặc cho các token được hoán đổi, họ buộc phải bán tài sản để có tiền mặt nộp thuế. Điều này tạo ra áp lực thanh khoản không cần thiết và cản trở sự phát triển của các giao thức DeFi.

CƠ CHẾ HOÃN THUẾ (TAX DEFERRAL): ĐƠN GIẢN HÓA VÀ KHUYẾN KHÍCH ĐẦU TƯ

Đề xuất khung thuế mới được xây dựng trên nguyên tắc: Chỉ đánh thuế khi nhà đầu tư có thể hiện thực hóa lợi nhuận thành tiền mặt hoặc tài sản có thể sử dụng được.

1. Định Nghĩa Lại “Sự Kiện Chịu Thuế”

-

Hoãn Thuế Cho Các Giao Dịch Chức Năng: Đề xuất này kêu gọi hoãn thuế đối với các giao dịch mang tính chức năng (functional transactions) nhằm mục đích bảo toàn hoặc tăng trưởng tài sản trong hệ sinh thái DeFi.

-

Trường Hợp Được Hoãn Thuế Quan Trọng:Staking & Lending: Thuế sẽ được hoãn cho đến khi nhà đầu tư rút tài sản gốc và lợi nhuận ra (hoặc bán chúng).

Giao Dịch LP Tokens: Việc gửi tài sản vào Pool và nhận lại LP token, hoặc chuyển LP token giữa các giao thức, sẽ không bị đánh thuế ngay lập tức.

Trao Đổi Token (Swap) Trong Cùng Loại: Việc chuyển đổi giữa các token tương tự (ví dụ: wETH sang ETH) cũng được coi là không chịu thuế ngay.

2. Nguyên Tắc Dễ Theo Dõi (Trackability)

Bằng cách hoãn thuế, cơ quan quản lý sẽ chỉ phải theo dõi giá trị của tài sản tại thời điểm nhà đầu tư thực sự thoát vị thế (exit position), giúp việc tính toán Lãi Vốn trở nên đơn giản và chính xác hơn nhiều.

LỢI ÍCH VÀ TÁC ĐỘNG CHIẾN LƯỢC

Đề xuất này mang lại lợi ích kép: giảm gánh nặng cho nhà đầu tư và thúc đẩy sự phát triển của công nghệ.

1. Tối Ưu Hóa Vốn và Thanh Khoản

Cơ chế hoãn thuế giúp nhà đầu tư duy trì vốn trong các giao thức, cải thiện hiệu quả sử dụng vốn và khuyến khích tham gia vào các hoạt động cung cấp thanh khoản, từ đó làm tăng tính thanh khoản và độ sâu của thị trường DeFi.

2. Thúc Đẩy Vị Thế Dẫn Đầu Pháp Lý

Bằng cách đưa ra một khung thuế rõ ràng và hợp lý, chính phủ có thể thu hút các doanh nghiệp Fintech và các nhà phát triển Blockchain đến hoạt động, củng cố vị thế của mình như một trung tâm đổi mới tài chính.

3. Trường Hợp Vẫn Chịu Thuế Ngay Lập Tức

-

Bán lấy Tiền Pháp Định: Khi chuyển đổi bất kỳ tài sản số nào sang USD hoặc tiền pháp định khác.

-

Mua Hàng Hóa/Dịch Vụ: Khi sử dụng Crypto để thanh toán cho các mặt hàng phi kỹ thuật số.

-

Trao Đổi Lớn: Khi trao đổi một tài sản Crypto này lấy một tài sản Crypto khác hoàn toàn khác biệt (ví dụ: BTC lấy NFT) có thể vẫn được coi là sự kiện chịu thuế ngay lập tức, tùy thuộc vào định nghĩa cuối cùng.

Kết Luận

Đề xuất khung thuế DeFi mới với cơ chế Hoãn Thuế là một bước tiến mang tính cách mạng, cho thấy các nhà lập pháp đang thực sự nỗ lực để hiểu và thích nghi với sự phức tạp của Tài chính Phi Tập Trung. Nếu được thông qua, nó sẽ giảm đáng kể rào cản tham gia thị trường, giải phóng thanh khoản và cung cấp sự rõ ràng pháp lý rất cần thiết, định vị các giao dịch thuế tài sản số trở nên dễ quản lý hơn, đồng thời đảm bảo rằng sự đổi mới trong lĩnh vực DeFi không bị kìm hãm bởi các quy tắc thuế lỗi thời.

Chưa có nội dung bình luận